Tout professionnel indépendant ou toute entreprise effectuant de manière habituelle des opérations économiques payantes au sein de l’Union européenne est assujetti à la taxe sur la valeur ajoutée (TVA). Cet impôt indirect sur la consommation est facturé aux clients sur les produits acquis ou les services fournis. Les professionnels sont chargés de collecter la taxe sur les opérations imposables, puis de la déclarer à l’administration fiscale. Quelle est la différence entre la TVA déductible et la TVA collectée ? Quand la TVA est-elle collectée ? Comment calculer la TVA collectée ? Quelle TVA est déductible ? Toutes les réponses avec Mooncard.

Comment fonctionne la TVA pour une entreprise ?

La TVA fait partie de la catégorie des impôts indirects. À l’inverse de la taxe d’habitation, de la taxe foncière ou de l’impôt sur le revenu (IR), la taxe n’est pas directement collectée par l’administration fiscale. La TVA s’ajoute au tarif des produits et services assujettis, c’est-à-dire quasiment la totalité. Seuls quelques biens ou prestations de services sont exonérés comme les transports de personnes ou la vente de timbres postaux.

Sur toutes les factures sont précisés deux montants :

- Le prix hors taxes (HT), représentant la rémunération de l’entreprise ayant vendu le produit ou le service ;

- Le tarif toutes taxes comprises (TTC), incluant le montant de la TVA, réglé par le client.

Le vendeur du bien ou du service est chargé de collecter la TVA auprès de ses clients, puis de la reverser au Trésor public.

Pour éviter de taxer plusieurs fois un bien lors d’opérations successives, l’État a mis en place un système de déductions de la TVA réglée par les entreprises. Il leur permet de déduire les sommes à reverser au fisc le montant de la TVA acquitté sur leurs achats professionnels. Au bout du compte, seul le consommateur final supporte le paiement de la TVA.

TVA collectée et TVA déductible : quelles différences ?

TVA collectée

La TVA collectée correspond au montant de la TVA collectée par les sociétés sur les ventes effectuées. Il est ensuite reversé à l’État français. La TVA collectée est obtenue en calculant la différence entre le prix de vente TTC et le tarif HT.

Prenons un exemple pour y voir plus clair. Le client d’une entreprise paie le montant TTC indiqué sur une facture. Le prix HT vient alimenter le chiffre d’affaires de la société. La part de TVA collectée (prix de vente TTC – tarif HT) revient quant à elle à l’État.

TVA déductible

La TVA déductible fait référence au montant de TVA facturé à une entreprise lorsqu’elle achète un bien ou un service nécessaire à son activité (matières premières, carburant, repas, etc.) La TVA peut être récupérée sur ces opérations. Le montant de TVA récupérable est mentionné lors de la déclaration de TVA. Il est ensuite déduit de la TVA collectée, à verser au fisc. La TVA déductible se calcule en retranchant le tarif TTC au prix d’achat HT.

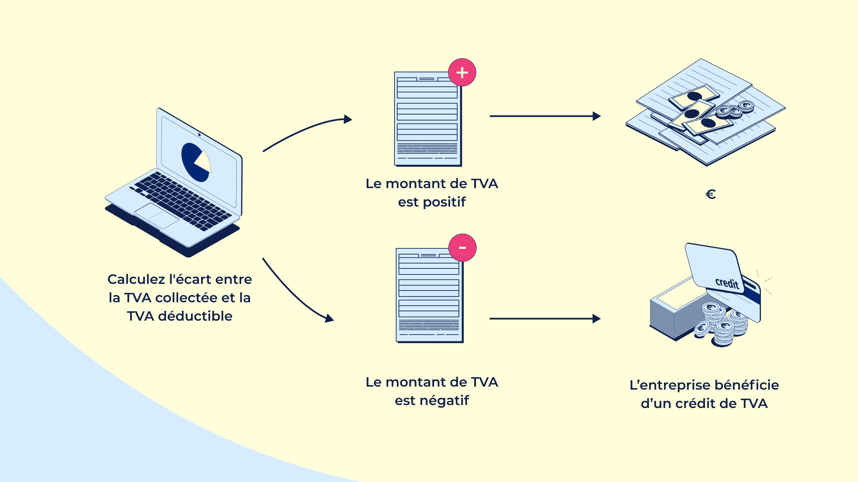

Schéma explicatif de TVA collectée et TVA déductible :

C’est quoi le droit de déduction ?

Lorsqu’une entreprise assujettie à la TVA dispose d’un droit à déduction, elle est autorisée à demander à l’administration fiscale la restitution de la TVA réglée sur les produits et prestations acquis.

Pour déduire la TVA récupérable dans la déclaration périodique de TVA transmise au service des impôts des entreprises (SIE), l’entreprise soustrait de la TVA due le montant de la TVA déductible.

Quelles sont les conditions générales du droit à déduction ?

Pour bénéficier du droit à déduction, l’entreprise doit respecter trois conditions :

- Le montant de la TVA déductible est précisé sur les justificatifs (factures) ;

- Les produits ou services acquis répondent au besoin de l’activité ;

- La TVA récupérable est déduite à compter du moment où elle est devenue exigible chez le fournisseur.

Bon à savoir

Quelle est la durée de conservation des factures ?

D’après l’article L102 B du livre des procédures fiscales, « les livres, registres, documents ou pièces sur lesquels peuvent s’exercer les droits de communication, d’enquête et de contrôle de l’administration doivent être conservés pendant un délai de six ans à compter de la date de la dernière opération mentionnée sur les livres ou registres ou de la date à laquelle les documents ou pièces ont été établis ».

Bon à savoir

Qui n’est pas soumis à la TVA ?

Si leur chiffre d’affaires (CA) est en dessous de certains plafonds, les micros-entrepreneurs peuvent profiter de la franchise en base de TVA. Ce régime de TVA les exonère de déclaration de règlement de la TVA sur les ventes ou prestations effectuées. En revanche, ils ne peuvent pas déduire la taxe réglée sur leurs achats professionnels.

Bon à savoir

Quelles opérations sont exonérées de TVA ?

Les ventes ou acquisitions soumises à un autre impôt, des activités d’intérêt général précises, les échanges intracommunautaires, des exportations, des importations spécifiques bénéficient d’une exonération de TVA.