La facturation sans papier est la prochaine étape naturelle de l'évolution des entreprises. De plus en plus d'entreprises utilisent d’ores et déjà des solutions de dématérialisation des factures et des notes de frais pour fluidifier la gestion comptable et financière au quotidien. L’année 2024 va marquer un tournant dans cette évolution avec l’entrée en vigueur de la généralisation de la facture électronique, d’abord en réception, à compter de juillet, puis en émission, progressivement entre 2024 et 2026.

Comment fonctionne la facturation électronique ?

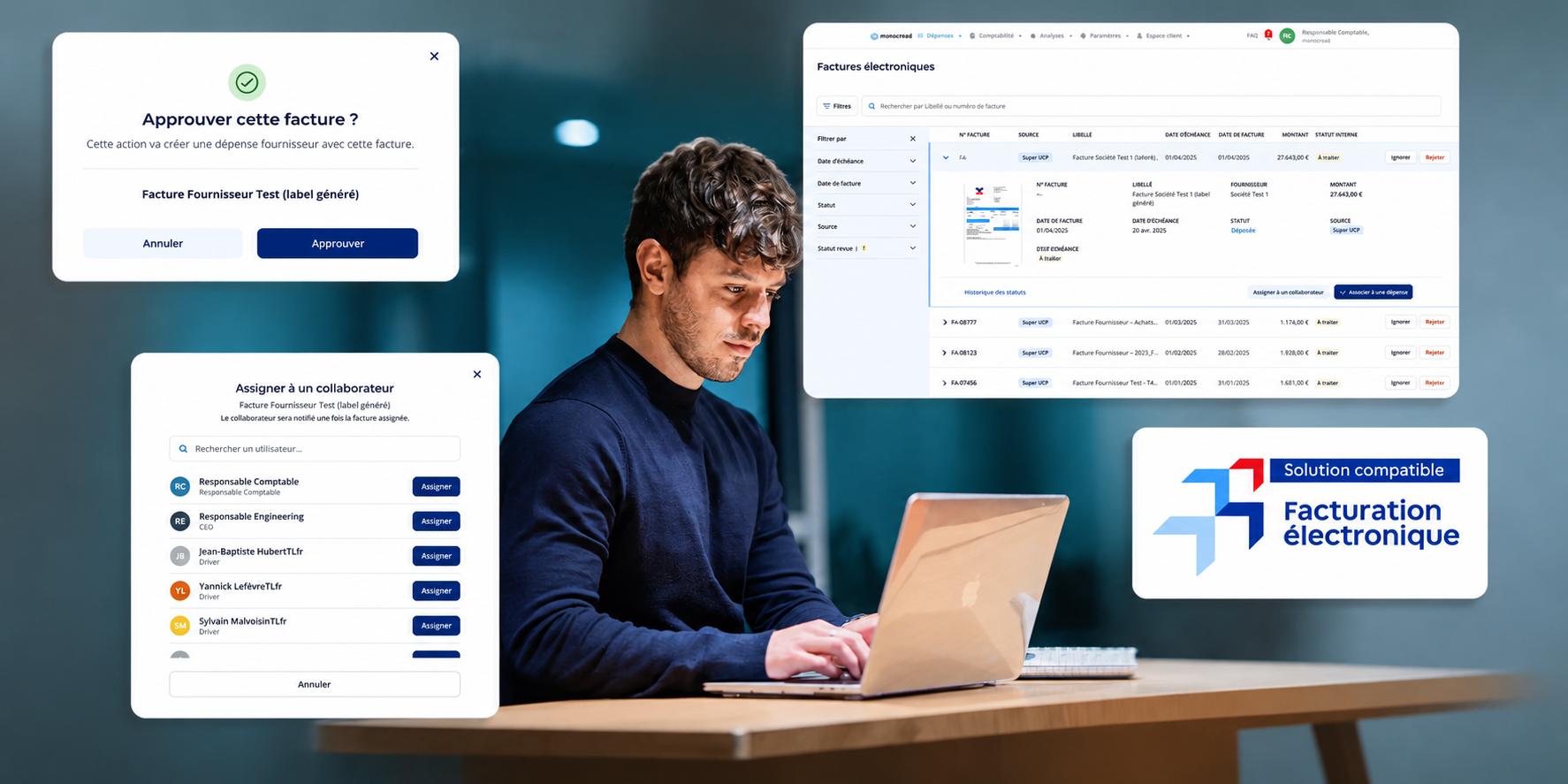

La facturation électronique consiste à envoyer et à recevoir des factures au moyen d’une Plateforme de Dématérialisation Partenaire (PDP) ou du Portail Public de Facturation (PPF). Ces supports numériques vont permettre aux entreprises d’assurer toutes les fonctionnalités prévues par la réforme en matière d’e-invoicing et de e-reporting :

- Déposer et envoyer les factures à leurs clients ;

- Recevoir et collecter les factures de leurs fournisseurs ;

- Extraire et transmettre les données de la facture à l’administration fiscale ;

- Assurer le suivi du processus de validation des factures de bout en bout ;

- Transmettre leurs données de paiement pour l’ensemble des opérations à l’administration.

Comment émettre et recevoir des factures au format électronique ?

Pour envoyer et recevoir leurs factures d’achats et de vente, les entreprises devront obligatoirement passer par le PPF ou une PDP. Le PPF fonctionne sur le modèle de Chorus Pro, la plateforme dédiée aux acteurs de la sphère publique. Les PDP sont des prestataires de services privés, immatriculées par l’administration fiscale.

Si vous utilisez déjà un opérateur de dématérialisation (OD), assurez-vous que votre opérateur est inscrit dans une démarche d’immatriculation auprès de la DGFIP pour être homologué Plateforme de Dématérialisation Partenaire. Sans cette immatriculation,

Les entreprises sont libres de choisir la plateforme qui leur convient entre le PPF et les PDP. Si le premier a l’avantage d’être gratuit, les secondes vont plus loin dans la gestion des factures avec des fonctionnalités plus développées pour leurs utilisateurs, comme le paiement des factures, la gestion des pièces jointes ou encore l’archivage à valeur probante. Pour un DAF ou un expert-comptable, le choix de la PDP s’avère plus judicieux, notamment en termes d’automatisation et de productivité.

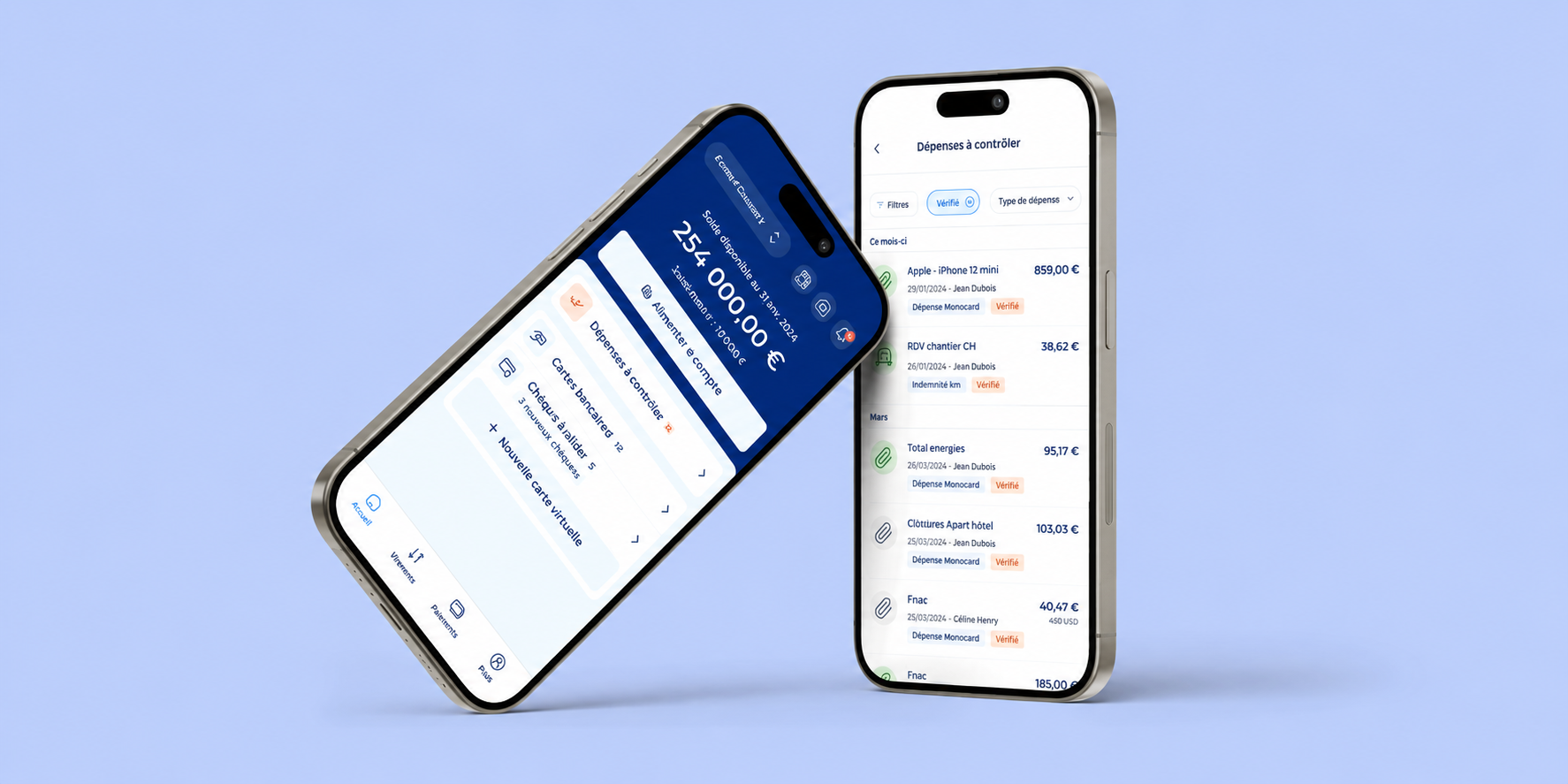

Comment seront gérées les notes de frais dans le cadre du dispositif ?

Sur ce point, la documentation mise à disposition par le gouvernement apporte pas mal d’éclaircissements. Concernant les notes de frais, deux cas de figure sont possibles :

- La note est établie directement au nom de l’entreprise (sauf aménagements prévus en matière de notes de restaurant et tickets de péage).

- La note est établie au nom du salarié / collaborateur et est payée directement par lui.

Dans le premier cas, la note de frais doit faire l’objet d’une facture et comporter l’ensemble des mentions obligatoires. S’agissant d’une opération entre assujettis, celle-ci entre dans le champ de la facturation électronique. Le nom du salarié collaborateur peut être indiqué en note de facture. Le paiement peut cependant être effectué par le salarié qui pourra se faire rembourser grâce à la facture reçue électroniquement directement par son entreprise. Le collaborateur est alors considéré comme un tiers payeur.

Source : impots.gouv.fr

Dans le second cas, l’opération est considérée comme une opération avec un non assujetti et entre dans le champ de la transmission des données de transaction et, le cas échéant, des données de paiement du fournisseur (e-reporting). Elle ne fait pas l’objet d’une facture électronique.

Dans les deux cas, si des données de paiement sont attendues (prestation de service), le redevable de la transmission des données de paiement reste le prestataire de service.

Les dispositions à mettre en place dès 2023

La réforme de la facturation électronique dépasse de loin le simple cadre de la comptabilité. C’est toute l’organisation de l’entreprise, depuis la gestion des commandes jusqu’à l’archivage des documents qui est impactée. La réforme touche les factures, mais aussi les devis, les bons de commande, de livraison, les notes de frais, les fiches de stocks, etc. Il faut donc s’y préparer dès 2023 et ne pas attendre l’échéance de 2024.

Un bon point pour commencer ; le diagnostic numérique de son département comptable et administratif, et la cartographie de ses flux de facturation. Cela afin de :

- Se situer par rapport au périmètre de la réforme

- Définir son niveau de maturité numérique et ses besoins en digitalisation

- Estimer la volumétrie de ses factures entrantes et sortantes

- Définir les services additionnels nécessaires dans sa future plateforme de dématérialisation

En attendant la publication de la liste officielle des PDP, prévue pour l’automne, le mieux est de sourcer les différents candidats PDPs et leurs fonctionnalités, faire une pré-sélection des plus intéressantes pour votre entreprise. Vous abordez ainsi la réforme dans les meilleures conditions, en toute connaissance de cause et sereinement.