Avec le compte de résultat et l’annexe, le bilan fait partie de la liste des documents comptables annuels dont l’établissement est obligatoire. Son objectif est de « photographier » la comptabilité d’une entreprise à la date de clôture de l’exercice comptable. En règle générale, l’arrêt a lieu le 31 décembre. Dans ce cas de figure, l’année comptable coïncide avec l’année civile. Le bilan est formé, du côté gauche, de l’actif et du côté droit, du passif. Définition, présentation, actif immobilisé, actif circulant, interprétation… Dans cet article, Mooncard fait le point sur les caractéristiques de l’actif du bilan comptable.

Bon à savoir

Pourquoi le bilan actif est égal au bilan passif ?

Au sein d’un bilan comptable, l’actif est systématiquement équivalent au passif, que l’entreprise ait dégagé un bénéfice ou une perte. Conformément aux règles inscrites dans le plan comptable général (PCG), la comptabilité est tenue « en partie double ». Autrement dit, pour enregistrer un flux financier, il est nécessaire d’inscrire deux montants semblables :

- L’un d’entre eux explique la provenance de l’argent ;

- Le second explique l’utilisation faite de cet argent.

Quelles sont les deux grandes catégories à l’actif du bilan comptable ?

Les rubriques présentées à l’actif du bilan comptable sont classées de la moins liquide (immobilisations), en haut, à la plus liquide (disponibilités en caisse), en bas. La liquidité représente la faculté d’un actif à être rapidement échangé.

Quels sont les éléments de l’actif immobilisé ?

L’actif immobilisé représente l’outil de travail de la société. Il est composé de :

- Immobilisations incorporelles (brevets, fonds de commerce, marques, droit au bail, etc.). Il s’agit d’actifs non monétaires, immatériels (sans substance physique) ;

- Immobilisations corporelles (terrains, constructions, équipements, matériel industriel, etc.). Elles font référence à des actifs physiques détenus, présentant un caractère matériel. Ils peuvent être utilisés pour produire, fournir des biens, services ou être loués à des tiers ;

- Immobilisations financières (titres de participations dans des filiales, prêts, actions, obligations, etc.). Ces éléments se rattachent à des montants d’argent engagés par la société dans d’autres entreprises, sur le long terme.

L’ensemble de ces éléments a vocation à perdurer durablement dans l’entreprise (pendant plus d’un exercice). À l’inverse de l’actif circulant, ils ne sont pas détruits à la suite de leur première utilisation. De plus, ils ne peuvent pas être liquidés facilement.

La valeur de ces actifs est évaluée en se basant sur leur coût d’achat ou de production, si l’entreprise les fabrique elle-même. Ils peuvent subir des dépréciations. Si les actifs immobilisés financiers et les participations sont importants, il s’agit d’une société mère. Si l’entreprise n’a, en plus, pas d’activité propre, c’est une holding.

Pour les entreprises possédant de nombreuses filiales, un bilan comptable consolidé est réalisé. Il a la particularité d’intégrer les données des différentes filiales. Les comptes consolidés offrent une vue d’ensemble des groupes, disposant de plusieurs sociétés, totalement ou partiellement distinctes. Suivant les cas, l’entreprise « mère » reprend, dans ses comptes, la totalité des comptes de ses filiales ou uniquement leur résultat.

Comment calculer l’actif immobilisé du bilan comptable ?

Dans un bilan comptable, le calcul de l’actif immobilisé est incontournable :

- Actif immobilisé brut. Il s’agit du total des valeurs d’entrée de chaque élément composant l’actif. La formule mathématique est : immobilisations incorporelles + immobilisations corporelles + immobilisations financières ;

- Actif immobilisé net. Il considère l’usure ou l’obsolescence des actifs immobilisés. Le calcul à faire est : actif immobilisé brut – amortissements des immobilisations corporelles et incorporelles – dépréciation des immobilisations. Le chiffre obtenu est utilisé pour évaluer le fonds de roulement net global (FRNG) de la société. Le calcul du FRNG est le suivant : capitaux propres + dettes financières stables - emplois stables (immobilisations nettes de l’actif).

De quoi est composé l’actif circulant dans le bilan comptable ?

L’actif circulant ou actif courant regroupe les actifs employés dans le cadre de l’exploitation normale de la société, au cours de l’année. À l’inverse de l’actif immobilisé, ils évoluent constamment. Mobilisables sur le court terme, ces éléments ne possèdent pas d’utilité durable pour l’entreprise.

L’actif circulant est réparti en 3 catégories :

- Les stocks. 4 catégories apparaissent au bilan comptable : stocks de matières premières, stocks d’en-cours de production, stocks de produits intermédiaires et produits finis, stocks de marchandises ;

- Les créances sur les clients. Elles font référence à des droits de l’entreprise sur des tiers ;

- Les disponibilités en banque (avoirs) ou en caisse (pièces, billets).

Pour calculer l’actif courant, il suffit d’additionner les stocks aux créances clients. Le résultat obtenu sert de base à la détermination de deux ratios essentiels :

- Le ratio de liquidité générale (actif circulant / dettes à court terme). Il évalue la capacité d’une organisation à rembourser ses dettes financières, sur le court terme. L’entreprise jouit d’une bonne solvabilité s’il est supérieur à 1 ;

- Le ratio de financement de l’actif circulant (fonds de roulement net / actif circulant). Il apprécie le degré d’importance du fonds de roulement et sa participation au financement de l’actif courant. S’il est faible, la société peut être considérée comme à risque.

Quels indicateurs financiers regarder dans un bilan comptable ?

Vous ne savez pas comment interpréter un bilan comptable ? L’analyse des éléments composant l’actif et le passif est riche d’enseignements. Tour d’horizon des indicateurs à suivre pour juger de la santé d’une entreprise.

Le résultat de l’exercice comptable

Il est inscrit au sein des capitaux propres, au passif du bilan. Pour une entreprise, il représente le résultat net comptable après impôts, divisé entre les actionnaires, en l’absence de pertes antérieures. Dans le cas contraire, il peut être mis en réserve dans la société. Cet indicateur permet de savoir si l’entreprise a réalisé un résultat net positif (bénéfice) ou négatif (perte), au cours de l’année écoulée.

Il est important d’observer en détail la composition du résultat, visible dans le compte de résultat. Vous y découvrez comment il a été obtenu, en prenant en considération l’ensemble des rubriques enregistrées et la fiscalité.

La situation de trésorerie d’une entreprise

Elle s’obtient en réalisant le calcul suivant : valeurs mobilières de placement + disponibilités – concours bancaires courants et soldes créditeurs de banques. Ce solde précise le montant des liquidités dont dispose la société. S’il est supérieur à 0, l’organisation a de l’argent disponible, à la date de clôture du bilan comptable. S’il est négatif, la société est à découvert.

Le besoin en fonds de roulement (BFR)

Pour le calculer, il suffit d’additionner les stocks moyens (en valeur brute) aux créances clients (en valeur brute), puis de retrancher les dettes fournisseurs. Le BFR correspond au décalage permanent de trésorerie, issu de l’activité courante de la société.

Le montant du besoin en fonds de roulement varie suivant les délais de paiement applicables entre :

- D’un côté, la vente du produit ou de la prestation de service ;

- De l’autre, l’achat de marchandises ou de matières premières, auprès des fournisseurs de l’entreprise.

L’actif net d’une entreprise

L’actif net correspond à : actif immobilisé + actif circulant - dettes. Il donne une idée de la valeur potentielle de l’entreprise. C’est la somme d’argent qui resterait aux actionnaires si l’activité de la société devait cesser, si tous les biens étaient vendus et les dettes remboursées.

Le ratio d’endettement

Pour l’obtenir, il convient d’additionner l’ensemble des lignes d’emprunts, puis de diviser le chiffre obtenu par l’actif net. Si le ratio d’endettement est supérieur à 1, les fonds apportés par des financeurs externes (banques) dépassent les investissements des actionnaires. En revanche, s’il est inférieur à 1, la société pourrait, en théorie, encore s’endetter pour financer le développement de son business.

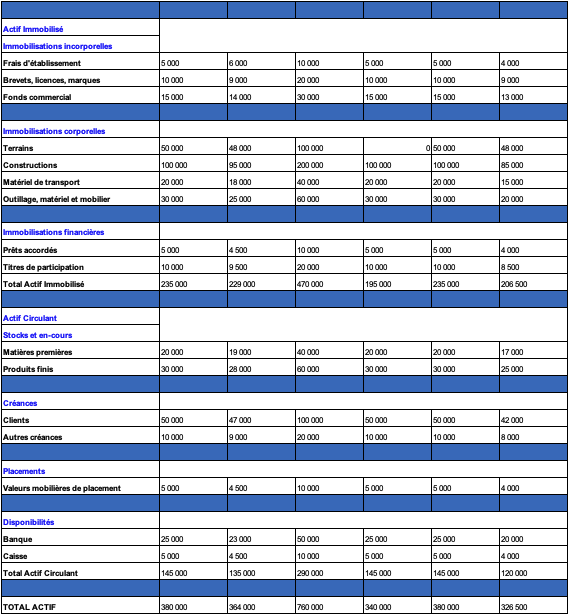

Exemple d'un actif du bilan

Optimiser votre gestion comptable

Vous désirez optimiser votre gestion comptable ? Avec Mooncard, la solution complète de paiement pour l’entreprise, automatiser sa comptabilité n’a jamais été aussi simple.

La solution Mooncard vous permet de faciliter le traitement des dépenses professionnelles, du paiement jusqu'aux écritures comptables.Notes de frais automatisées, récupération plus facile de la TVA, génération des écritures comptables sans ressaisie, la solution Mooncard est l'allié de votre entreprise pour avoir plus de temps à consacrer aux tâches à grande valeur ajoutée.

Mooncard est compatible avec Chorus, Sage, Cegid, Exact, SAP, GAC Technology, EBP ou encore QuickBooks. Pour découvrir toutes ses fonctionnalités, demandez une démo !