.png)

-

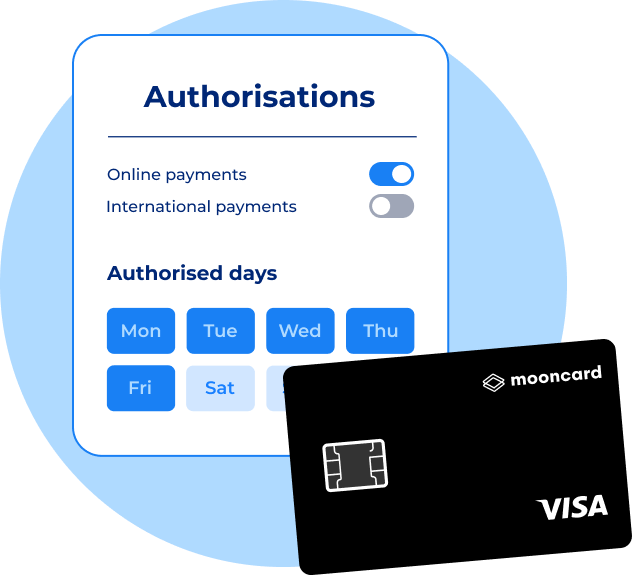

Configurable corporate cards

Personalise authorisations from day of week, spend limit, types of payment, and more

Find out more -

-

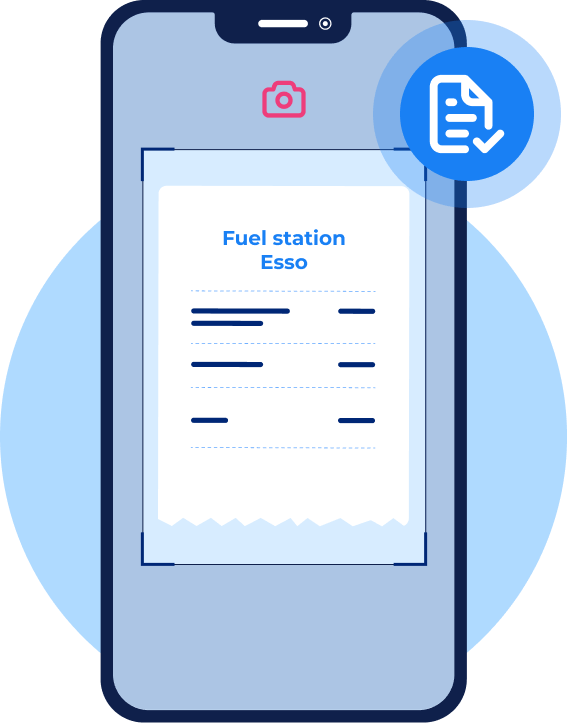

Mobility

Mooncard Mobility cards can be used in 100% of fuel stations, whatever the brand

Find out more -

Accounting engine

Analyse expenses by user, category, and business code to track and integrate spend

Find out more

Customise payment limits

Paperless receipts

Simplified VAT recovery

All accounting entries are integrated without data re-entry, avoiding errors and saving time

Small

Medium

Large

Mooncard Mobility

Mooncard Corporate

Mooncard Premium

Company card, corporate card, business card: what is the difference?

Business cards are classic credit cards configured for deferred payment. The employee can therefore request reimbursement before being debited. Company cards have the advantage of avoiding advance fees because they are funded from the company's account. However, these two cards do not exempt employees from the administrative burden of expense reports. Corporate cards are the best compromise: they are configurable and secure, the employee does not advance expenses, expense reports as well as their accounting management are automated. A time saver for everyone.

How to choose a company bank card?

Business cards are classic credit cards configured for deferred payment. The employee can therefore request reimbursement before being debited. Company cards have the advantage of avoiding advance fees because they are funded from the company's account. However, these two cards do not exempt employees from the administrative burden of expense reports. Corporate cards are the best compromise: they are configurable and secure, the employee does not advance expenses, expense reports as well as their accounting management are automated. A time saver for everyone.

Why choose a company card? / What are the advantages of a company card?

The company's employees are required to incur expenses (travel, meals, subscription, etc.) as part of their missions. Managing expense reports related to these expenses is cumbersome, especially when the company does not use expense report management solutions. Therefore, the company card represents numerous advantages for all company employees. The company card, which is practical, secure and reliable, automates the management of professional expenses and allows managers to entrust a means of payment to their employees very simply.

What size of company is the Mooncard solution intended for?

The Mooncard solution is intended for all companies whose employees are required to incur professional expenses. Independent, SME, company with more than 1,000 employees... the Mooncard solution adapts to all sizes and all sectors of activity. Whatever the type of business expenses, Mooncard is the answer to the mental workload related to the administrative management of expense reports and professional expenses.

Need more information?

Our team is available Monday to Friday from 9 a.m. to 7 p.m. to present the Mooncard solution to you and work with you to design a tailor-made quote that meets your business needs.